Rýchlosť platobných služieb sa neustále napreduje. Obľúbeným spôsobom platenia v Európe sa stávajú okamžité platby. Na Slovensku ich poskytuje Tatra banka, Slovenská sporiteľňa, Fio banka, VÚB banka, J&T banka, Raiffeisen banka a Oberbank. V októbri sa k ním pridá ČSOB.

Do konca roka 2025 budú okamžité platby dostupné pre všetky podnikateľské subjekty a občanov vo všetkých bankách, a to nielen na domácej, ale aj cezhraničnej úrovni. Do platnosti vstúpilo nariadenie Európskeho parlamentu, ktoré stanovuje povinnosť pre všetky banky v eurozóne od 9. januára 2025 prijímať okamžité platby a od 9. októbra 2025 aj odosielať. V krajinách mimo eurozóny budú okamžité platby v eurách dostupné o dva roky neskôr.

Okrem okamžitých platieb sa v Európe rozšírilo aj otvorené bankovníctvo, ktoré umožňuje bezpečné zdieľanie finančných údajov medzi bankami a tretími stranami (napríklad fintech spoločnosťami) prostredníctvom API (aplikačných programovacích rozhraní).

Tento koncept vznikol vďaka európskej smernici PSD2, ktorá umožnila vznik nových služieb v oblasti platieb a správy financií:

- PISP (Payment Initiation Service Providers): tretie strany môžu na základe súhlasu zákazníkov iniciovať platby priamo z ich bankových účtov – nová platobná metóda Iniciovaný bankový prevod.

- AISP (Account Information Service Providers): tretie strany môžu na základe súhlasu zákazníkov analyzovať údaje o ich účtoch a transakciách a ponúkať im personalizované finančné poradenstvo alebo prehľad o výdavkoch.

Od štandardných k okamžitým bankovým prevodom

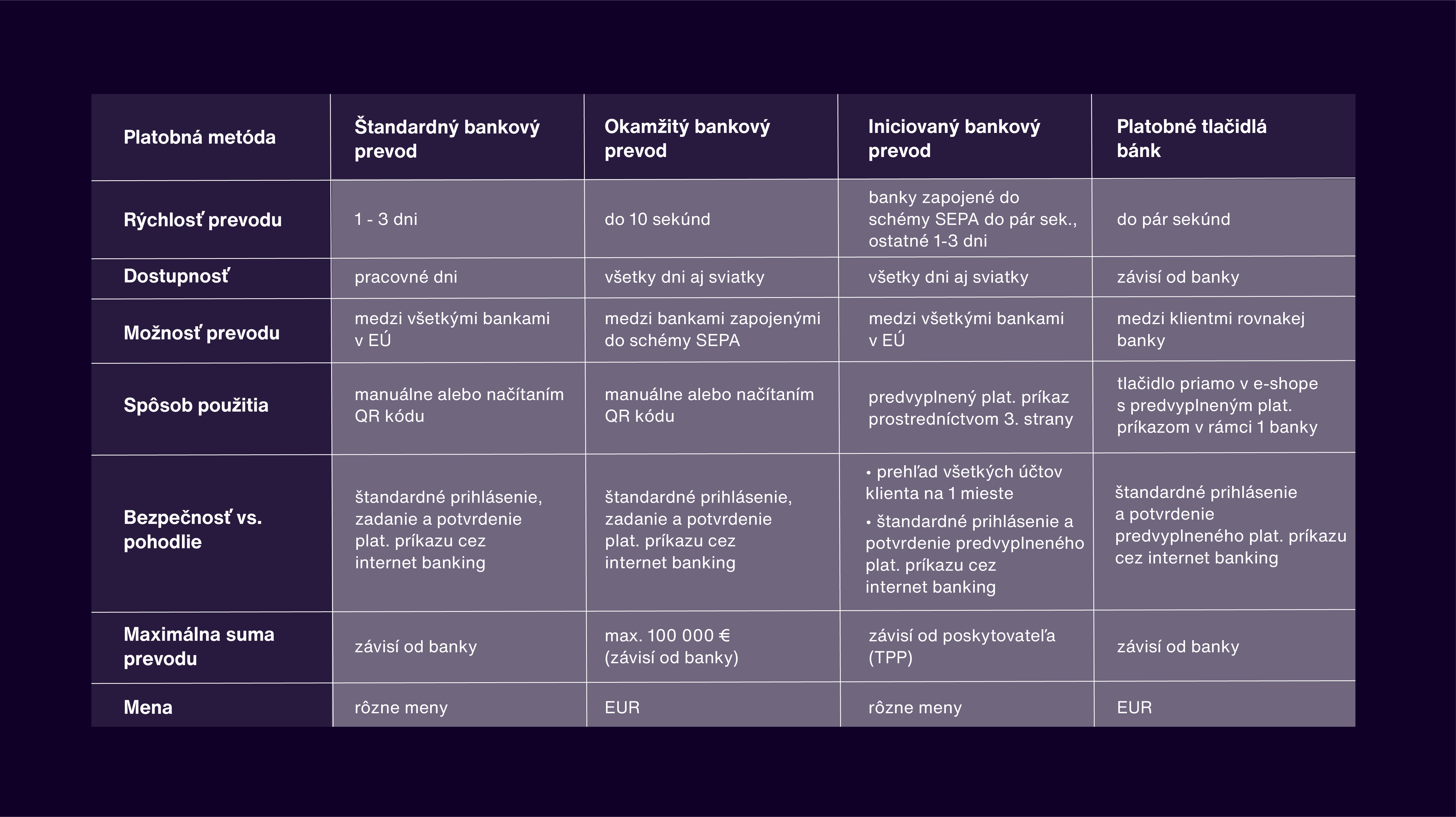

Platby štandardným bankovým prevodom fungujú na základe manuálneho prepisovania platobných údajov, pri ktorom môže ľahko dôjsť k chybe. Zdĺhavému prepisovaniu sa môžete vyhnúť naskenovaním QR kódu v bankovej aplikácii.

Prevod peňazí trvá 1-3 dni, doba dodania tovaru zákazníkovi sa predlžuje, keďže e-shop čaká na potvrdenie platby.

Bankové prevody ako okamžité platby sú realizované tiež na základe platobného príkazu, prípadne QR kódu. Rozdiel je v tom, že sú spracovávané jednotlivo v reálnom čase do pár sekúnd, vďaka čomu e-shop môže expedovať tovar oveľa rýchlejšie.

Ďalšie výhody okamžitých platieb:

- Bezpečnosť: okamžité platby sú bezpečné a zodpovedajú aktuálnym právnym predpisom.

- Dostupnosť: platby kedykoľvek (24/7) a odkiaľkoľvek.

- Lepší cash-flow: efektívnejšia správa finančných tokov firiem vďaka nepretržitej dostupnosti.

- Jedna schéma a rovnaké pravidlá: pre domáce aj cezhraničné platby vo všetkých krajinách eurozóny.

- Vysoký limit transakcií: až do 100 000 eur, čo pokrýva potreby väčšiny obchodných segmentov.

- Inovatívnosť: okamžité platby podporujú nové technológie.

- Potenciál nahradiť hotovosť: môžu postupne znížiť potrebu hotovostných transakcií.

Pri iniciovaných bankových prevodoch (PISP) je platba iniciovaná treťou stranou, ktorá má licenciu na prístup k bankovému účtu zákazníka (na základe smernice PSD2). Klient poskytne súhlas cez svoje internetové bankovníctvo, ale nemusí zadávať údaje manuálne. Spracovanie platby je zvyčajne okamžité alebo do pár hodín (závisí od banky), vďaka čomu môže obchodník urýchliť dodaciu lehotu tovaru. Táto platobná metóda je tiež bezpečná a poskytuje väčšiu kontrolu nad platbami.

Pri online platbe platobnými tlačidlami je zákazník po kliknutí na predpripravené tlačidlo konkrétnej banky (napr. TatraPay, SporoPay a pod.) presmerovaný do internet bankingu danej banky. Platobné údaje sú už predvyplnené a platbu už len autorizuje. E-shop môže distribuovať tovar skoro okamžite, vďaka čomu sa doba dodania skracuje.

Bankový prevod prostredníctvom platobných tlačidiel bol donedávna najrýchlejší. Niektoré banky si vytvorili svoje vlastné schémy pre rýchle bankové prevody. Tie však prebiehajú iba medzi účtami jednej banky. Odosielateľ aj prijímateľ platby musia mať uzatvorené účty v rovnakej banke.

Výzvy a budúcnosť

Platobná infraštruktúra sa neustále zlepšuje, čo vytvára priaznivé podmienky pre rast okamžitých platieb. Implementácia okamžitých platieb však nie je bez výziev. Banky musia upraviť svoje systémy tak, aby dokázali spracovávať transakcie v reálnom čase, čo si vyžaduje značné investície do infraštruktúry a zabezpečenia.

V roku 2026 sa očakáva ďalšia aktualizácia legislatívy v podobe smernice PSD3 a nariadenia PSR. Cieľom bude zlepšiť práva spotrebiteľov, bojovať proti podvodom a ďalej harmonizovať platobný trh v Európskej únii.

Okamžité platby predstavujú významný krok vpred. S ich rozšírením sa môžeme tešiť na rýchlejšie, bezpečnejšie a pohodlnejšie platby nielen doma, ale aj v rámci celej Európy. Radi vám pomôžeme orientovať sa lepšie v tejto téme, zastavte sa u nás v stánku č.A2. Tešíme sa na vás!

24-pay.sk